下記の内容は、2025年9月1日時点での各法律に基づいております。

詳細につきましては、税理士など各専門家に確認ください。

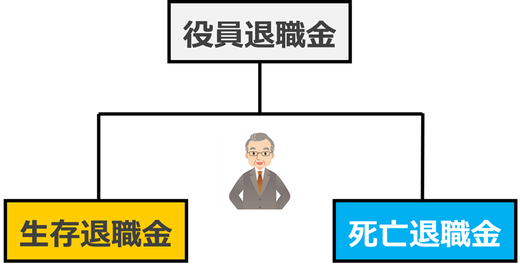

役員退職慰労金の準備はされていますか?

【 役員退職慰労金はメリット満載 】

🔳生存退職金について

生存退職金を受け取った役員には、退職所得として所得税が課税されます。

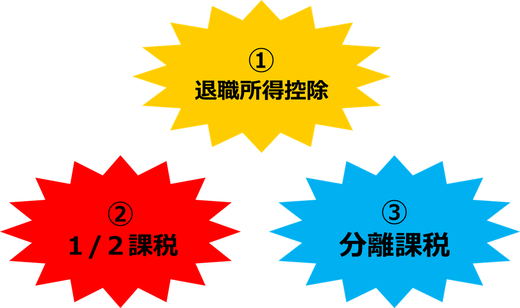

たいへん優遇された3つのポイント

①退職所得控除

在任年数により次の退職所得控除が適用されます。

②1/2課税

課税所得は次の計算式により算出されます。

③分離課税

退職金は申告分離課税となり、他の所得と合算されません。

役員報酬(年間1,800万円)と退職金(1億円)の比較イメージ図

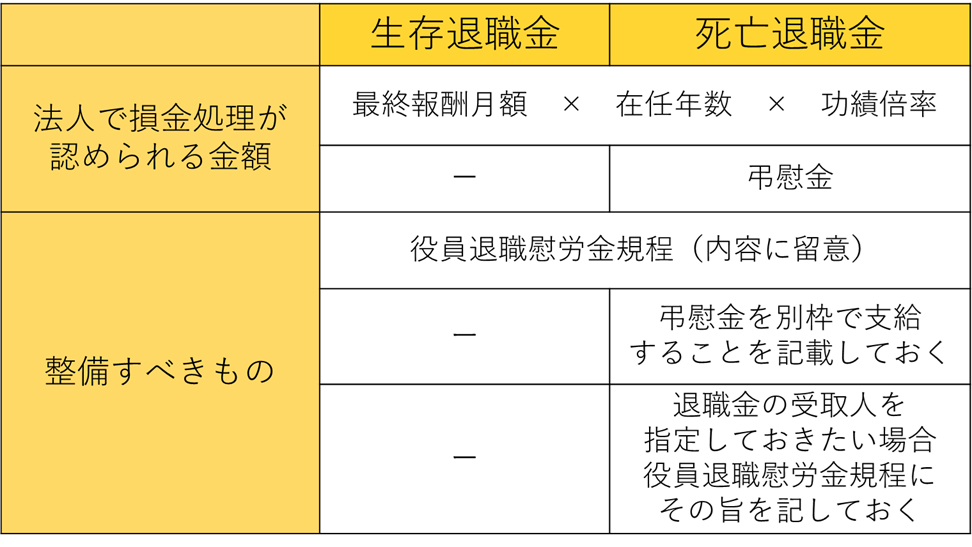

🔳死亡退職金について

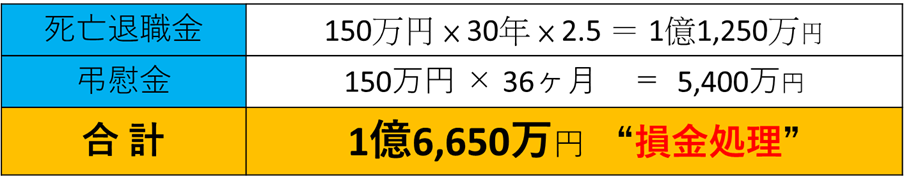

会社の損金

会社が損金処理できる死亡退職金と弔慰金は次の通りです。

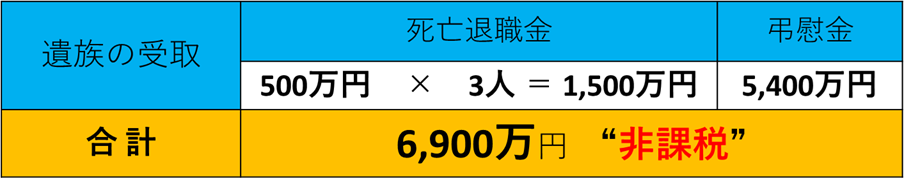

遺族の非課税枠

死亡退職金を遺族が受け取ると相続税の課税対象となり、次の金額は非課税となります。

事例)最終報酬月額:150万円 在任年数:30年 功績倍率:2.5倍 業務上の死亡 法定相続人:3人

会社が損金処理可能な金額は次の通りです。

遺族の非課税枠は次の通りです。

㌽① 会社の損金処理を否認されないために【役員退職慰労金規程】を作成しておく。

㌽② 遺族の非課税枠、会社で損金処理できる金額をより多くするために、死亡退職金と弔慰金を明確に分けて支給することを規程に記しておく。

役員退職金についてのまとめ

7大メリット

※メリット⑥にありますように、死亡退職金は受取人固有の財産となります。

仮に相続財産がマイナスとなり相続放棄を選択しても死亡退職金は受け取ることができるということです。

これまで見てきました死亡退職金以外に、個人で契約している生命保険の死亡保険金(相続税が課税される契約形態)にも次のメリットがあります。会社経営者にとって、たいへん重要な知識ですので是非活用しましょう。

役員退職金についてのまとめ

留意点

役員退職金はメリット満載であることが十分ご理解頂けたことでしょう。

では、どのように準備すれば⁈

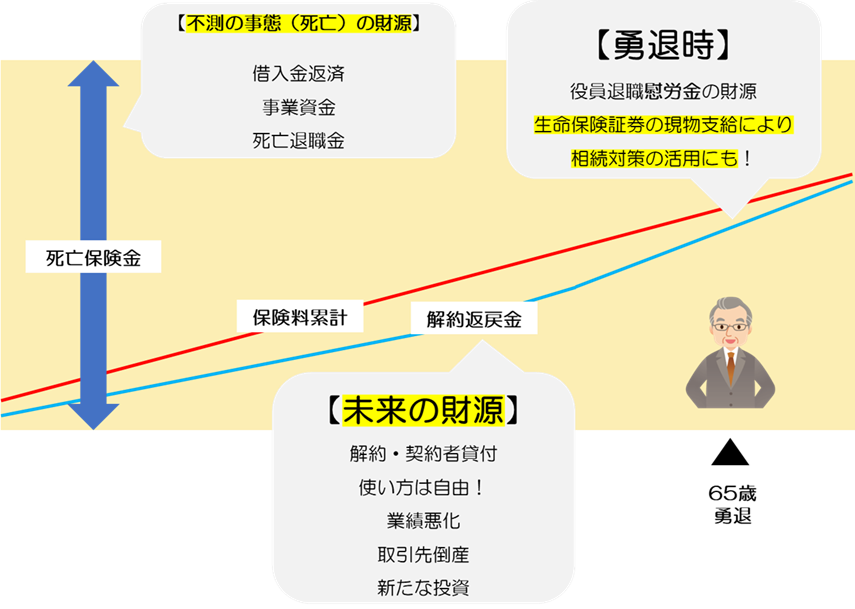

🔳生命保険の活用について

現預金で準備していくことも可能ですが、積み上げていくには時間を要します。

役員の急な死亡リスクに対しては、対応できません。その点、生命保険であれば契約した瞬間から万一の【死亡リスクに対しての資金調達手段】を確保することができるのです。さらに、積立型の生命保険であれば、生存退職金も並行して準備していけるわけです。

しかも、次のように経営の各局面で活用することが可能です。

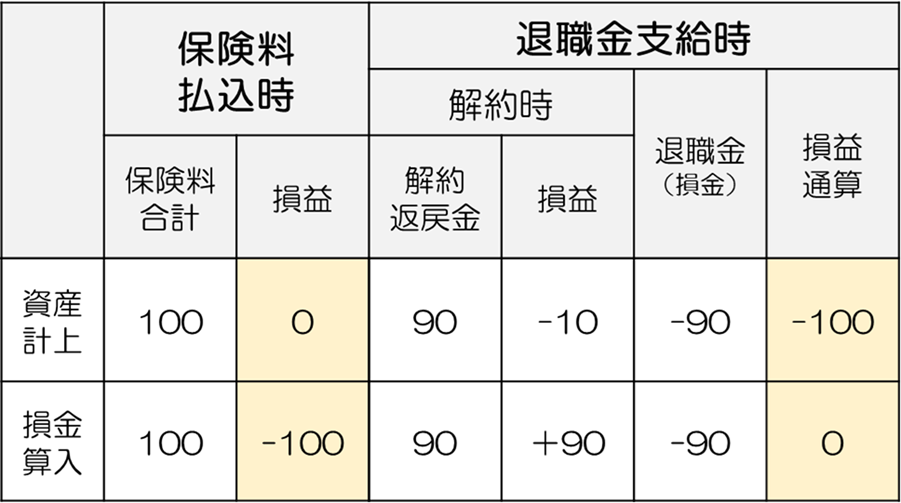

🔳保険料の経理処理の違いによる影響

事例

【全額資産計上】と【全額損金】との比較。ともに解約返戻金は90%とします。

退職金は損金として否認されないことが前提。

※ 実際には事例のような損金算入ルールは(2025年9月現在)存在しません。比較検証のための事例ですのでご留意ください。

上記の通り、保険料が資産計上となる場合、保険料払い込み時は損金は0ですが、解約の際は保険料100に対して90の解約返戻金ですので損益-10となり、退職金は損金となりますので-90の合計ー100となります。

一方保険料が損金となる場合、保険料払い込み時は損金ー100ですが、解約の際は解約返戻金が雑収となり+90、退職金が損金でー90の合計0となります。

このように、保険料の支払い時(入口)と解約、退職金支払い(出口)のトータルでの損金は同じであることが分かります。

違いは”どの【タイミング】で損金が発生するか”ということです。

この”時間的差異に、各経営者の戦略の余地が存在”する場合もあるのです。

さらに、”損金の合計で計るのではなく、【キャッシュベース】でどうなるか”という検証をしていくべきです。

経営者のみなさまが最終的に心配なことは

うちの会社は “いくら”まで“継続的”に 保険料を出せるのか⁈

【資金繰り】が心配なのではないでしょうか⁈

当事務所では、役員退職金の

”積立資金予算計算サービス”を

無料でご提供しております。

年間積立可能限度額の適正診断により、

資金繰りを心配せずに役員退職金を準備できます。

上記の内容をまとめた役員退職金についての冊子を

無料で進呈しています。

どなたでもお申し込みください。